es

es  Italiano

Italiano Inglés

Inglés Francés

Francés Alemán

Alemán Portugués

Portugués

- 07/01/2026

- Economía y Marketing

El comercio internacional de muebles se encuentra en un estado de incertidumbre sin precedentes. La causa principal de esta incertidumbre es la imprevisibilidad de las políticas comerciales y de las medidas arancelarias, es decir, de los aranceles, que parece destinada a perdurar. Esto es lo que se desprende claramente del Informe World Furniture Outlook 2026, la publicación de CSIL, en inglés, que ofrece una panorámica sobre el estado y las perspectivas del sector mundial del mueble.

Los efectos de los aranceles en 2026

Las estimaciones preliminares de CSIL para 2025 indican un crecimiento muy leve del comercio mundial de muebles respecto al año anterior, en valores corrientes en dólares USA, y además subrayan cómo los efectos de los aranceles, introducidos a mediados de octubre, se harán evidentes en 2026, obligando a posponer las perspectivas de recuperación. Según los analistas de CSIL las perspectivas futuras están por tanto influenciadas negativamente por la incertidumbre de las políticas comerciales, que permanece elevada en ausencia de acuerdos claros y duraderos entre los socios comerciales.

Un clima generalizado de incertidumbre

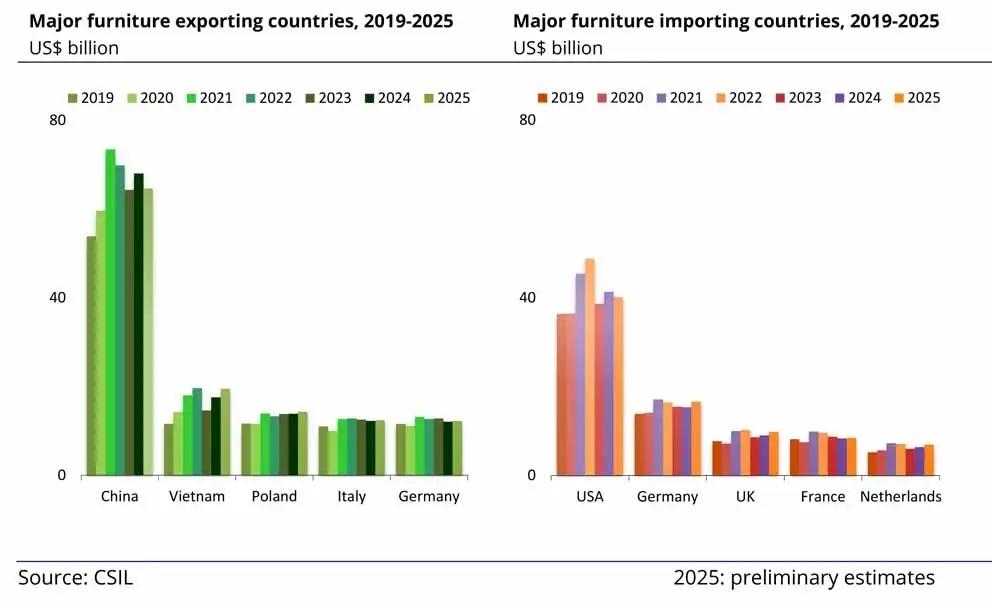

El panorama comercial sigue sin cambios: el principal país exportador de muebles es China, seguida a distancia por Vietnam, Polonia, Italia y Alemania.

Tras un fuerte aumento en 2021, las exportaciones chinas disminuyeron sustancialmente en 2022 y 2023, con una recuperación parcial en 2024, que sin embargo fue anulada por la fuerte caída registrada en 2025, que llevó las exportaciones de muebles casi a los niveles de 2023.

Por otro lado, los principales importadores de muebles son Estados Unidos, Alemania, Reino Unido, Francia y Países Bajos. Le las importaciones de muebles desde Estados Unidos ascendieron a 41.000 millones de dólares en 2024, representando aproximadamente una cuarta parte de las importaciones globales. En 2025, la entrada en vigor de los aranceles y, sobre todo, el generalizado clima de incertidumbre llevaron a una reducción de las importaciones. Según estimaciones preliminares, los países europeos parecen ser los de mejor desempeño, aunque los datos están expresados en dólares USA corrientes y se ven influidos por las variaciones del tipo de cambio euro-dólar USA.

Según el Informe CSIL World Furniture Outlook 2026 el escenario internacional será el siguiente:

Una nueva herramienta de medición

Para comprender mejor la situación, a partir de esta edición del Informe World Furniture Outlook, CSIL ha introducido por primera vez una nueva herramienta de medición, un indicador de vulnerabilidad, el Country Vulnerability Index/Furniture Export (FEXVI). El FEXVI es un indicador compuesto que evalúa la vulnerabilidad externa de la industria del mueble de cada país y cuantifica la susceptibilidad a los choques externos, analizando las dependencias comerciales y las posiciones competitivas. Puntuaciones elevadas, hasta el 100%, indican un alto riesgo de vulnerabilidad externa, mientras que puntuaciones bajas, hasta el 0%, sugieren una menor vulnerabilidad. Actualmente, los países con el índice FEXVI más elevado también presentan una alta cuota de exportaciones hacia Estados Unidos.

Previsiones para 2026

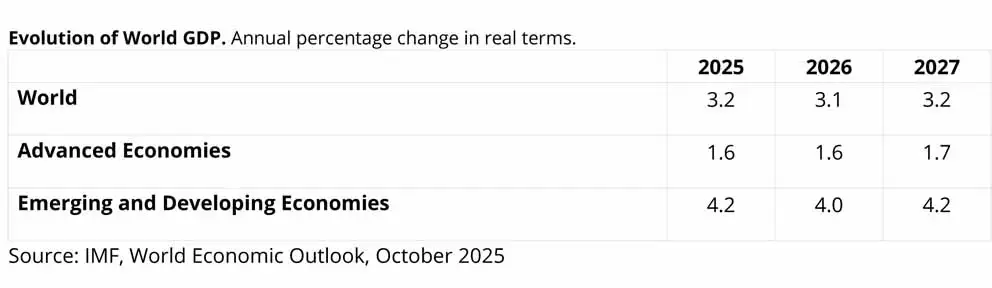

En cuanto a las previsiones para 2026, muy difíciles de trazar, el Informe CSIL, con base en los datos del IMF , considera que el crecimiento del PIB mundial disminuirá ligeramente, pasando de una estimación del 3,2% en 2025 al 3,1% en 2026, pero debería luego volver al 3,2% en 2027.

La economía global se está adaptando a un contexto redefinido por nuevas medidas de política económica. Algunos excesos en el aumento de los aranceles se han atenuado, gracias a acuerdos posteriores y recalibraciones; no obstante, el contexto general sigue siendo volátil. Los riesgos están orientados a la baja. La incertidumbre prolongada, un mayor proteccionismo y choques en la oferta de trabajo podrían reducir el crecimiento. Las vulnerabilidades fiscales, las posibles correcciones en los mercados financieros y la erosión de las instituciones podrían amenazar la estabilidad.

La persistente incertidumbre continúa afectando negativamente al clima económico en el sector del mueble, en particular en lo que respecta a las decisiones de inversión por parte de los empresarios y los comportamientos de gasto de las familias. Por lo tanto, tras un 2024 y un 2025 difíciles, se prevé que el consumo de muebles crecerá a nivel global alrededor del 1% en 2026.