es

es  Italiano

Italiano Inglés

Inglés Francés

Francés Alemán

Alemán Portugués

Portugués

- 07/04/2026

- Economía y Marketing

El prolongamiento del conflicto en Oriente Medio puede comprometer la crecimiento de la economía italiana.

Así se desprende del Informe de Previsión - Primavera 2026 del Centro de Estudios Confindustria, presentado en Roma el pasado 25 de marzo con el significativo título “Guerras, aranceles, incertidumbre: en riesgo el crecimiento”.

El presidente de Confindustria, Emanuele Orsini, subrayando cómo el impacto sobre el PIB estará determinado por la duración de las hostilidades, ha planteado tres posibles escenarios: en caso de que el conflicto termine en cuatro semanas, Italia y Europa obtendrían un crecimiento de alrededor del +0,5%; si la guerra se prolongara cuatro meses llevaría a una estagnación; mientras que en el escenario más adverso, con la prolongación del conflicto hasta 9 meses, el PIB en 2026 podría reducirse hasta -0,7%.

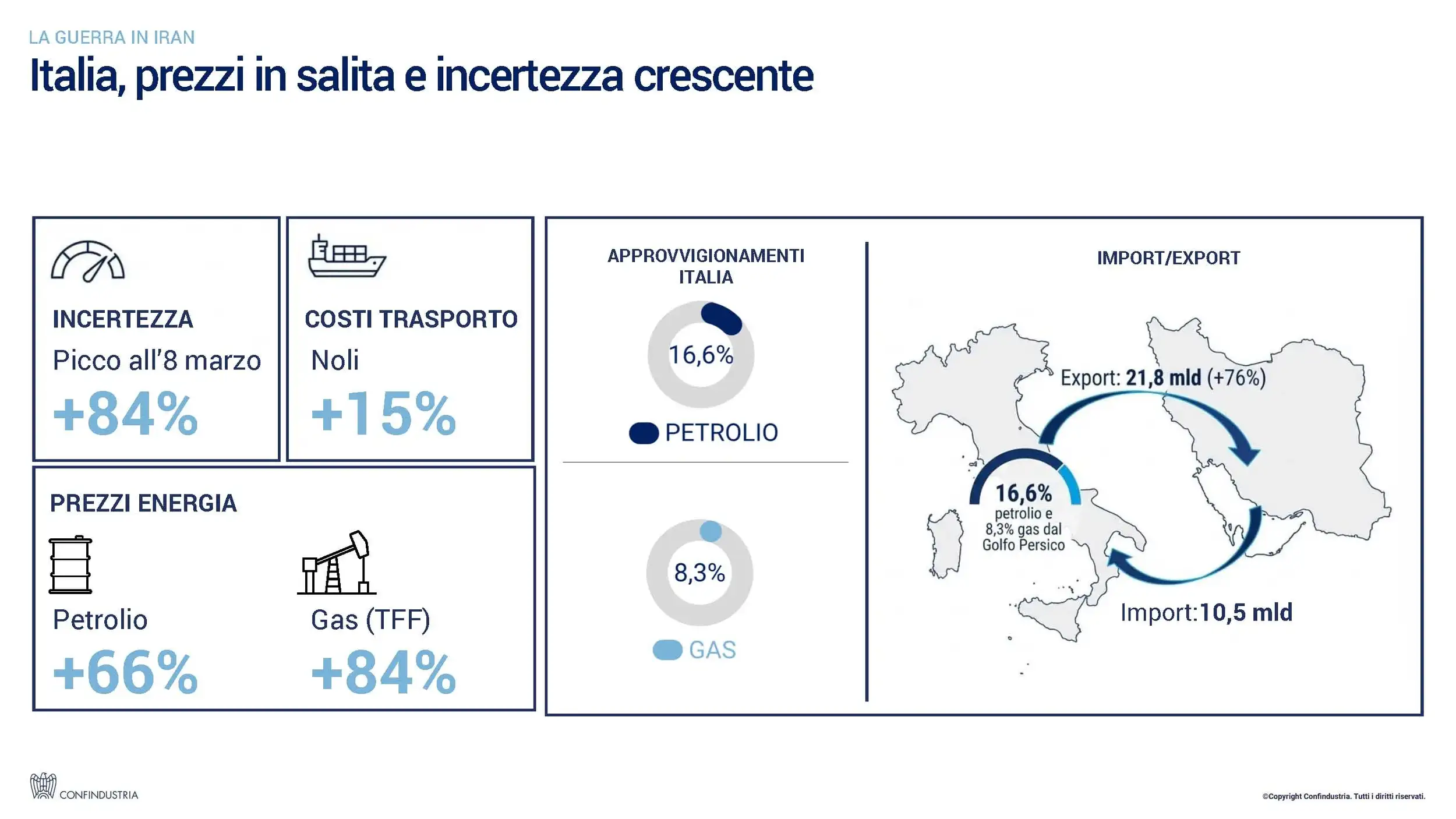

Lo que incide de forma decisiva es la guerra en Irán, que involucra a Israel y a varios países del Golfo y que ha provocado el bloqueo del Estrecho de Ormuz, un nudo crucial para los suministros energéticos globales, con efectos inmediatos sobre los precios y el comercio internacional.

Activar de inmediato medidas concretas

En este escenario, Confindustria subraya la necesidad de una respuesta rápida y coordinada a nivel nacional y europeo. La duración del conflicto representa, de hecho, la variable decisiva para la evolución económica de los próximos meses y exige la puesta en marcha de medidas concretas de apoyo a empresas y familias. En particular, se vuelve prioritario contener los efectos del shock energético, salvaguardar la competitividad del sistema productivo y reforzar las inversiones.

Escenario macroeconómico

El marco macroeconómico global se mueve en un contexto de fuerte volatilidad, ya marcado por tensiones comerciales entre las principales economías y ahora agravado además por los efectos del conflicto en Oriente Medio que repercuten en la economía sobre todo a través del canal energético.

En este contexto, las simulaciones del Centro de Estudios Confindustria indican aumentos muy significativos de los precios. El petróleo podría aumentar hasta un 90% y el gas un 50%, alimentando nuevas presiones inflacionistas y un consecuente endurecimiento de las condiciones financieras.

El que sufre las consecuencias de este panorama es el comercio mundial, que se ralentiza sensiblemente, y entre las áreas más expuestas a los efectos negativos del escenario global se encuentra precisamente la Eurozona.

Italia: crecimiento frágil y aumento de la inflación

Según el escenario base del CSC, la crecimiento en Italia prevista para 2026 se sitúa en +0,5%, pero se ve afectada de forma significativa, como hemos visto, por la evolución del contexto internacional.

En 2027 la economía italiana debería recuperarse solo de forma moderada (+0,6%) en el escenario base, manteniéndose en ritmos muy contenidos. A los riesgos a la baja vinculados a la guerra en Irán se suman otros, relacionados con la implementación del PNRR, con una eventual nueva depreciación del dólar, con la continuación de la elevada incertidumbre y con la posibilidad de que la reducción de los tipos por parte de la FED sea inferior a la esperada.

Según el Informe del CSC, a lo largo de 2026 se prevé que la inflación aumente notablemente desde los mínimos de principios de año, con un pico cercano al +3,0%. En 2027, por el contrario, se espera que la inflación vuelva a bajar lentamente hacia niveles más moderados, a medida que la variación de los precios energéticos se absorba: de media se espera en +2,2%.

Exportaciones italianas en desaceleración

En el escenario base del CSC, el crecimiento de las exportaciones italianas se frenará hasta el +0,6% en 2026. En 2027 se espera que suba al +1,8%, en ritmos bajos respecto a los previos a la pandemia. La contribución del exportaciones neto al crecimiento del PIB seguirá siendo negativa en 2026 y volverá apenas positiva solo en 2027.

En 2025, l’exportación italiana hacia Estados Unidos alcanzó los 70.000 millones de euros (+7,2%), pero descontando farmacéutica y pedidos extraordinarios se registra una contracción del 5,7%, señal de las dificultades que están surgiendo en varios sectores manufactureros. Según las estimaciones del Centro de Estudios Confindustria, en el supuesto de que la actual estructura arancelaria se confirme, las pérdidas para la exportación italiana podrían superar los 16.000 millones de euros en el mediano plazo.

Paralelamente, la importación italiana desde China superó los 60.000 millones de euros en 2025 (+16,4% respecto a 2024). China está cada vez más especializada en los sectores de tecnología medio-alta, cuya cuota sobre las exportaciones chinas al resto del mundo ha subido del 28% al 42% en los últimos cinco años.

En este escenario, existe sin embargo un elemento positivo que concierne a las empresas italianas, que muestran una significativa capacidad de adaptación. Cada año, de hecho, aproximadamente el 8% de los productos italianos cambia de destino, frente al 6% de los alemanes. La diversificación de los intercambios se confirma así como un elemento clave para reforzar la resiliencia del sistema productivo.

Defensa y aeroespacio: impulso para la innovación

Un posible estímulo para el crecimiento italiano en los próximos años podría venir del aumento del gasto nacional en defensa. El aumento previsto, del 1,5% al 3,5% del PIB en la próxima década, puede generar efectos positivos significativos sobre la economía si se orienta hacia inversiones y producción nacional. Cuando se dan estas condiciones, el impacto en el PIB puede llegar hasta un +3,0% acumulado, pero, por el contrario, un escenario caracterizado por un mayor recurso a las importaciones reduciría drásticamente los beneficios, limitándolos a alrededor de +0,9%.

Efectos positivos de la estabilidad política

Junto a los factores de riesgo, el Informe destaca también algunos elementos de resistencia, entre ellos los efectos positivos de la estabilidad política de los últimos años.

La caída de los tipos de interés sobre los préstamos bancarios generó en 2025 un beneficio estimado en alrededor de 4.600 millones de euros anuales para las empresas, que en régimen podría elevarse hasta 13.800 millones.

Según las estimaciones del Centro de Estudios, la estabilidad política puede haber contribuido en una medida comprendida entre 0,5 y 1,4 mil millones anuales a la reducción del coste del crédito, reforzando las condiciones financieras del sistema productivo.