es

es  Italiano

Italiano Inglés

Inglés Francés

Francés Alemán

Alemán Portugués

Portugués

- 01/06/2026

- Economía, Noticias y Ferias

Ralentización de la demanda global, presión competitiva china, aumento de los costos de las materias primas, de la energía y fuerte inestabilidad geopolítica: estos son los temas tratados durante la Asamblea anual de FederlegnoArredo.

que se celebró el jueves 28 de mayo en el ADI Design Museum de Milán.

Según los datos del Centro Studi FederlegnoArredo, en los dos primeros meses de 2026 las exportaciones de la cadena madera-mueble, cadena estratégica para la manufactura italiana, se sitúan en 2,76 mil millones de euros, registrando una caída del 6,4% respecto al mismo período de 2025.

"Los primeros meses del año - declaró el presidente de FederlegnoArredo, Claudio Feltrin - confirman una situación de gran dificultad en los mercados internacionales, mientras que en el mercado interno llegan señales de estabilidad, aunque síntesis de comportamientos diversificados".

Ralentización de las exportaciones en el primer bimestre

Lo que frena la exportación es sobre todo la evolución de los principales mercados internacionales: en cabeza se encuentran Francia (469,6 millones, -6,2%) y Alemania (311,2 millones, -8,9%), mientras que una contracción particularmente marcada se registra en los Estados Unidos (-16,9%), tercer mercado de destino. También caen Reino Unido (-4,4%) y España (-5,3%), mientras que resultan más estables Suiza (-0,5%) y Bélgica (-0,6%). Entre las pocas señales positivas, un ligero crecimiento en Países Bajos (+0,3%) y en Emiratos Árabes Unidos (+1,9%).

Europa resiste, se hunden EE. UU. y la zona OPEP

En el mes de marzo se observó un cambio parcial de escenario con Europa que parece resistir, mientras que el resto del mundo se hunde: la exportación alcanza los 1,19 mil millones de euros (-4,2%), con comportamientos divergentes entre las áreas geográficas. Si los mercados europeos muestran señales de resiliencia con un crecimiento del +2,8% gracias sobre todo a las actuaciones de Francia (+3,2%), España (+4,9%), Austria (+20,1%) y Países Bajos (+12,9%), se evidencia sin embargo una fuerte ralentización en los mercados extraeuropeos, con una caída global del -17,4%. Especialmente negativo es el dato de los Estados Unidos (-17,6%), primer mercado extra UE, y el drástico recorte de la zona OPEP (-64,3%), a causa de la guerra en curso.

Desequilibrio creciente con China

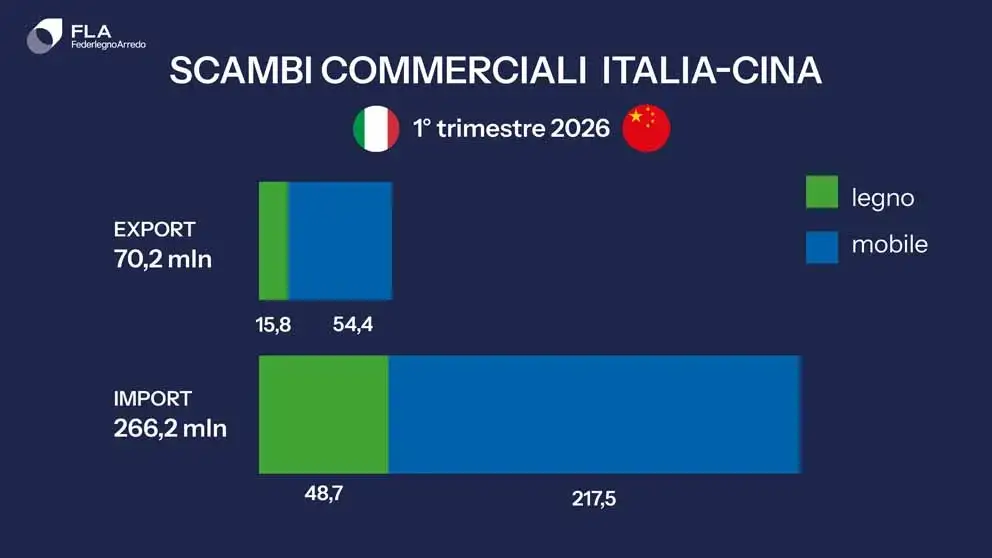

Como explica Feltrin, “en este tablero China hace sentir todo su peso dentro de los equilibrios internacionales”. Los datos son muy claros: en el primer trimestre del año, Italia exportó muebles y productos de madera por 70,2 millones de euros, frente a importaciones casi cuatro veces superiores, por 266,2 millones. Este desequilibrio resulta particularmente evidente en el sector del mueble, donde la importación (217,5 millones) supera con creces la exportación (54,4 millones), con una creciente presión competitiva sobre el mercado interno.

Garantizar reglas de competencia justas

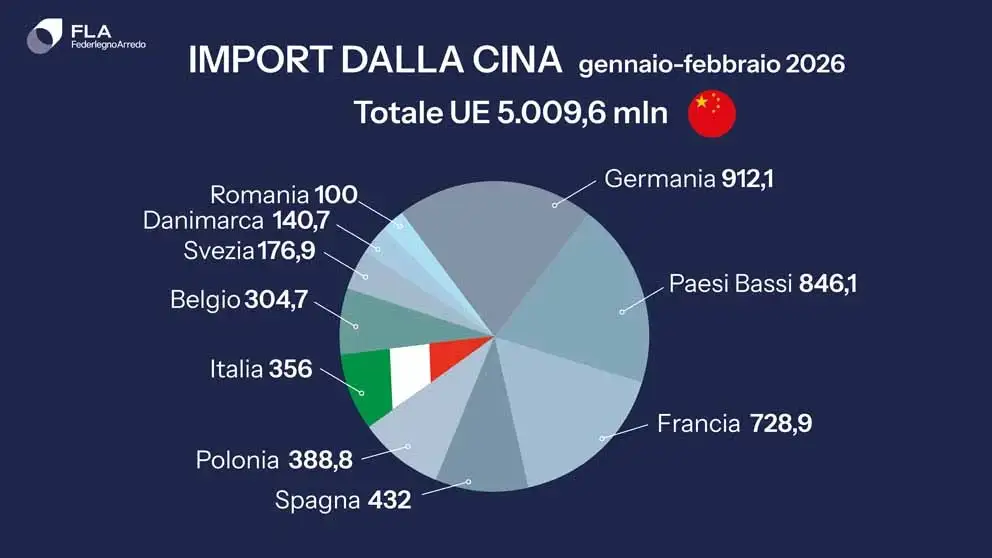

Este fenómeno no concierne solo a Italia, sino a todo el mercado europeo: en los dos primeros meses de 2026, la Unión Europea importó de China más de 5 mil millones de euros en productos de la cadena madera-mueble. Los principales países de destino fueron Alemania (912 millones), Países Bajos (846 millones) y Francia (729 millones). En este contexto, Italia se sitúa en sexto lugar con 356 millones de euros de importaciones (-10,9%), demostrando la amplia presencia de productos chinos también en los mercados clave de la exportación italiana, que debe enfrentarse a un competidor feroz también en el frente de los precios.

“Por tanto se vuelve fundamental - concluye Feltrin - defender el mercado europeo y garantizar condiciones de competencia realmente justas. Las empresas italianas y europeas invierten desde hace años en sostenibilidad ambiental, seguridad, calidad del trabajo y trazabilidad. No podemos seguir compitiendo con sistemas productivos que operan con reglas, costes y estándares completamente diferentes”.

También el nuevo aumento de los precios de la materia prima maderera es fuente de preocupación para el sector, destinado a repercutir en los próximos meses sobre los costes de la energía y, por consiguiente, de la producción y sobre los precios finales, reduciendo aún más la competitividad de las empresas.